ASSURANCE-VIE

Comment fonctionne l’assurance-vie ?

L'assurance-vie est le placement financier privilégié des Français, en particulier pour ceux qui ne peuvent pas investir dans l'immobilier. Elle permet de se constituer une épargne (qui dépend des versements et de la durée de placement), avec des options de rente ou de capital.

Les avantages

-

Flexible et adapté à tous

Contrairement à la plupart des produits financiers qui bloquent les fonds investis pendant un certain temps, l’assurance-vie offre la possibilité d’effectuer un rachat partiel ou total du capital disponible à tout moment. De plus, l'assurance-vie est adaptable au profil de l'épargnant grâce à des contrats multisupport.

-

Constituez votre capital

L'assurance-vie permet d'épargner librement à moyen ou long terme grâce à des versements libres ou programmés, offrant ainsi un capital accessible à tout moment. Celui-ci pouvant être utilisé pour faire face aux imprévus de la vie ou comme un complément de revenus pour la retraite. Ce placement financier est flexible, sans contraintes ni plafond d'épargne.

-

Profitez d'une fiscalité avantageuse

L'assurance-vie offre une fiscalité avantageuse en cas de rachat, où seuls les intérêts sont soumis à l'impôt. Le taux de taxation est déterminé par la durée de détention du contrat et l'abattement annuel sur les intérêts est appliqué après 8 ans. Cette fiscalité avantageuse explique la popularité de l'assurance-vie en France.

-

Transmettre votre patrimoine à coût réduit

L’assurance-vie permet de désigner un ou plusieurs bénéficiaires qui recevront le capital en cas de décès, offrant ainsi la possibilité de transmettre un patrimoine hors succession. Étant exclue du patrimoine successoral, l'assurance-vie permet une transmission avantageuse du patrimoine sans obligation d'être héritier.

Pourquoi épargner dans une assurance-vie ?

L'assurance-vie est un produit d'épargne ouvert à toute personne majeure, physique ou morale, qui a la capacité juridique de souscrire. Son mécanisme implique le versement de primes qui sont investies en vue de garantir le paiement d'un capital à l'échéance du contrat. Le rendement d'un contrat d'assurance-vie varie en fonction des types de supports choisis.

Ce placement se distingue par plusieurs caractéristiques, notamment sa souplesse puisque l'épargnant peut retirer des fonds de son contrat à tout moment. La fiscalité appliquée dépend de la durée de détention du contrat, avec un allégement fiscal plus importante pour les contrats détenus sur le long terme. De plus, le contrat peut être ajusté selon le profil de l'épargnant, avec la possibilité de choisir des supports plus ou moins risqués comme les fonds euros ou les unités de compte. Enfin, l'assurance-vie permet au souscripteur de désigner un ou plusieurs bénéficiaires qui recevront le capital en cas de décès.

Quels sont les supports possibles ?

-

Les unités de compte (UC) sont des supports d'investissement proposés dans les contrats d'assurance-vie. Ils peuvent être composés d'actions, d'obligations, de Fonds Communs de Placement (FCP), d'Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) ou encore de Sociétés Civiles de Placement Immobilier (SCPI). L'argent investi dans ces supports est placé sur les marchés financiers ou immobiliers.

-

Le fonds euros est un support d'épargne bien connu et apprécié pour sa sécurité. Il est privilégié par les épargnants prudents car il garantit le capital investi par le souscripteur.

-

Une assurance-vie multisupport est un contrat regroupant différents types de supports, tels que les fonds euros et les unités de compte. L'épargne investie est ainsi répartie en fonction des attentes de l'épargnant. À l'inverse, l'assurance-vie mono support investit le capital dans un seul type de support, généralement un fonds euros sécurisé. Le contrat multisupport permet de combiner sécurité et rendement.

Quelle est la fiscalité d’une assurance-vie ?

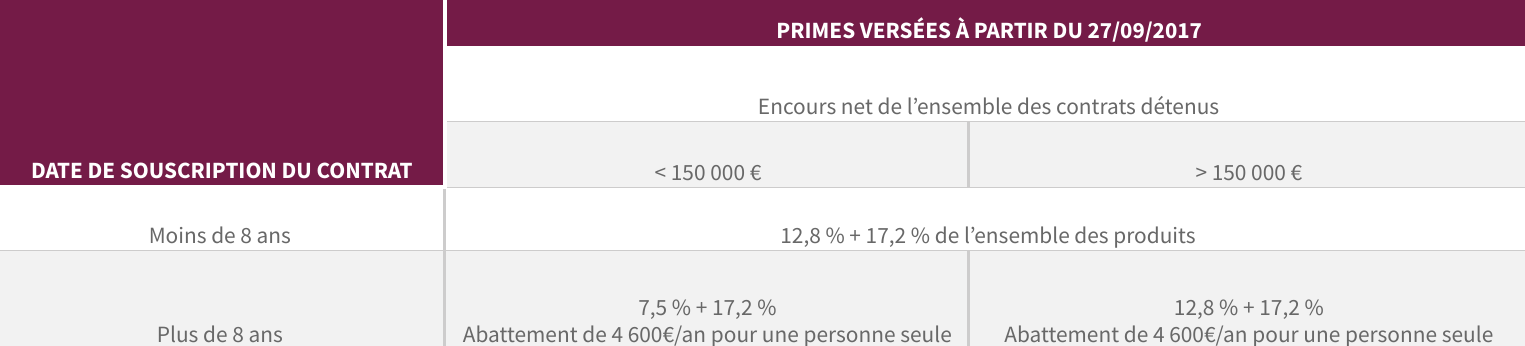

L'assurance-vie offre une fiscalité avantageuse pour les épargnants, avec des avantages fiscaux lors des rachats ou de la transmission du capital en cas de décès du souscripteur. Les gains sont imposables sur le revenu, mais les impôts sont réduits si le contrat est conservé pendant une longue période.

Les épargnants ont le choix entre la tranche marginale d'imposition et le prélèvement forfaitaire unique (tableau des barèmes ci-dessous). Les intérêts générés sur le fonds euros sont prélevés chaque année, tandis que ceux des unités de compte sont prélevés lors des retraits ou de la clôture du contrat (ils sont variables et s’élèvent approximativement à 17,2 % depuis 2019).

Il est conseillé de contacter son centre des impôts pour obtenir des informations sur l'imposition de la rente viagère et l'impôt sur la fortune immobilière.

Prendre rendez-vous avec un expert

Discutons ensemble de votre prochain projet d’épargne en assurance-vie. Nos experts vous accompagnent au mieux dans vos démarches.

Prenez rendez-vous pour échanger gratuitement et sans engagement.

Quels sont les principaux frais d’une assurance-vie ?

-

Les compagnies d'assurance et les établissements bancaires appliquent généralement des frais d'entrée pour l'ouverture d'un compte assurance-vie.

-

Les frais sur versements sont habituellement prélevés à chaque opération sur chaque support, c'est-à-dire à chaque fois que vous effectuez un versement sur votre contrat. Ces frais sont généralement proportionnels au montant versé.

-

Les compagnies d'assurance prélèvent généralement des frais de gestion chaque année, proportionnels au montant d'épargne. Ces frais peuvent être significatifs et méritent une attention particulière de la part du souscripteur avant de signer un nouveau contrat.

-

Les frais d'arbitrage sont spécifiques aux contrats d'assurance-vie multisupport et sont moins connus que les autres types de frais. Ils sont prélevés lorsqu'un transfert de fonds de placement est effectué.

Les frais associés à une assurance-vie ne sont pas obligatoires, mais de nombreux établissements financiers les facturent. Ces frais peuvent être fixes ou proportionnels, il est donc essentiel de les examiner attentivement.

Connaître les différents types de contrat d’assurance-vie

Quelles sont les formes de contrat

d’assurance-vie disponibles ?

Le contrat en fonds euro-croissance garantit le capital investi à la fin de la période du contrat, qui est généralement de 8 ans. Le but de l'assurance-vie en fonds euro-croissance est de générer un rendement plus élevé qu'avec le contrat en euros simple.

Le contrat vie-génération permet une épargne en unités de compte uniquement. Cependant, il offre une fiscalité successorale avantageuse si les investissements sont axés sur des actions en PME ou de l'économie solidaire.

Le contrat capital-investissement permet aux épargnants français de financer les entreprises.

Comment choisir le bon contrat en 2023 ?

Déterminer votre profil d'épargnant en choisissant entre la sécurité ou la performance de votre investissement.

Examiner le taux de rendement du fonds en euros, bien que ce ne soit pas le seul critère à considérer, pour évaluer sa performance.

Définir votre objectif pour votre épargne (préparer votre retraite, transmettre votre patrimoine, faire fructifier votre argent, etc.)

Choisir votre interlocuteur en tenant compte des produits proposés par votre établissement bancaire ou un conseiller en gestion de patrimoine indépendant.

FAQ

-

Les établissements proposent plusieurs modes de gestion pour les contrats d'assurance-vie afin de mettre en adéquation avec votre épargne et vos objectifs patrimoniaux. Les différents modes sont l'allocation libre, la gestion profilée, la gestion pilotée, la gestion sous mandat et la gestion à horizon.

L'allocation libre vous donne la liberté de décider des versements et des supports de placement, tandis que la gestion profilée est gérée par des experts financiers qui investissent votre argent selon votre profil d'investisseur. La gestion pilotée permet d'automatiser la gestion en choisissant des options d'arbitrage, tandis que la gestion sous mandat délègue la gestion à un professionnel. Enfin, la gestion à horizon applique une stratégie d'investissement sur la durée en fonction de l'âge et du profil de risque du souscripteur.

-

Il y a une confusion fréquente entre l'assurance-vie et l'assurance-décès, mais ce sont deux types de produits différents. Contrairement à l'assurance-vie qui est un placement financier, l'assurance-décès est une opération de prévoyance qui vise à protéger le souscripteur en cas de décès, en versant une somme d'argent à des bénéficiaires désignés uniquement dans ce cas de figure.

-

Il est possible de racheter une assurance-vie à tout moment, partiellement ou en totalité, ce qui est l'un de ses principaux avantages. Cependant, les sommes rachetées sont soumises à l'impôt et le rachat total peut entraîner la clôture du contrat. L'épargne d'un contrat d'assurance-vie ne peut être bloquée et peut être rachetée librement par le souscripteur, ce qui en fait un placement financier flexible.

-

Lorsque l'on souscrit à une assurance-vie, le souscripteur doit nommer un ou plusieurs bénéficiaires du contrat en cas de décès. Ces bénéficiaires ne sont pas nécessairement des héritiers du souscripteur et peuvent être des amis, des conjoints ou tout autre personne désignée par le souscripteur.

La fiscalité appliquée sur le capital versé dépend de l'âge de l'assuré lors du versement des primes.

Avant que le souscripteur n'atteigne l'âge de 70 ans, la fiscalité appliquée sur les capitaux versés aux bénéficiaires de l'assurance-vie comporte un abattement forfaitaire de 152 500 € par bénéficiaire, suivi d'une imposition de 20 % sur les montants jusqu'à 700 000 €, et de 31,25 % au-delà de 852 500 €.

Après que le souscripteur a atteint l'âge de 70 ans, tous les bénéficiaires de l'assurance-vie bénéficient d'un abattement unique de 30 500 €. Au-delà de ce montant, les sommes versées entrent dans l'actif successoral. Les intérêts générés sont toutefois exonérés de taxation.

Seul le conjoint ou le partenaire de PACS bénéficie d'une exonération des droits de succession. Cependant, les contrats Vie-Génération bénéficient d'un abattement de 20 % avant l'abattement général de 152 000 €.

Pour transmettre un contrat d'assurance-vie à moindre coût, il est important de vérifier la fiscalité applicable en fonction des dates de versement et de souscription. La rédaction de la clause bénéficiaire doit également être adaptée aux attentes du souscripteur, avec la possibilité de désigner plusieurs bénéficiaires sur un seul contrat ou de faire don du capital à une association. Il est important que la clause soit correctement rédigée pour éviter toute ambiguïté.